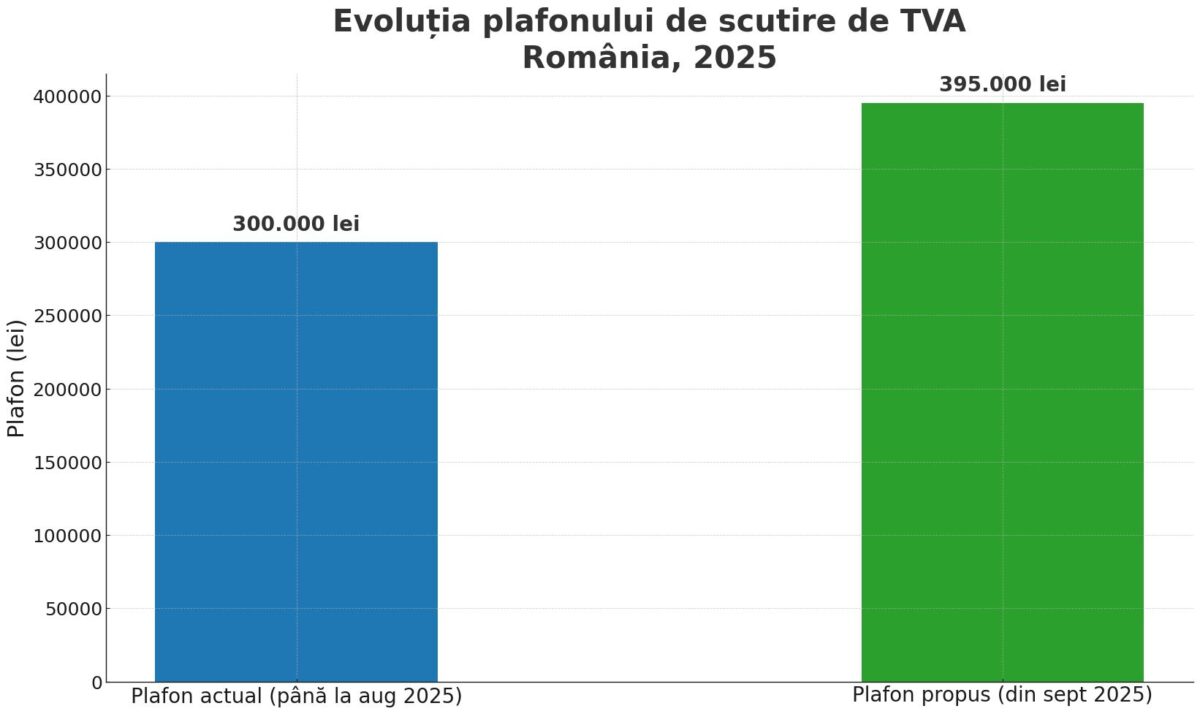

Ministerul Finanțelor a repus în dezbatere publică proiectul de Ordonanță de Urgență prin care plafonul de scutire de TVA urmează să fie majorat de la 300.000 lei la 395.000 lei începând cu 1 septembrie 2025.

Potrivit proiectului, întreprinderile care se încadrează sub pragul de 395.000 lei vor putea continua să funcționeze fără obligația de a colecta TVA, ceea ce aduce o simplificare semnificativă pentru micii contribuabili.Totuși, reglementarea introduce și o modificare importantă: firmele care depășesc plafonul devin obligate să se înregistreze în scopuri de TVA chiar în ziua depășirii, nu în luna următoare, cum era prevăzut până acum. Această schimbare are potențialul de a disciplina mai strict piața, dar și de a crea presiuni suplimentare pentru contribuabilii care depășesc brusc pragul, fără a avea resursele necesare pentru a gestiona imediat noul regim fiscal.

Proiectul stabilește și reguli tranzitorii pentru situațiile deja întâlnite în cursul anului. Astfel, firmele care au depășit plafonul de 300.000 lei între martie și august 2025, dar nu și pe cel de 395.000 lei, nu vor mai fi obligate să se înregistreze în scopuri de TVA. De asemenea, contribuabilii care au fost înregistrați înainte de septembrie 2025, dar nu depășesc noul plafon, vor putea solicita radierea din evidență.

Un alt element de noutate îl constituie posibilitatea ca microîntreprinderile românești să beneficieze de regimul special de scutire și în alte state membre ale Uniunii Europene, cu condiția să nu depășească plafonul european de 100.000 euro la nivel consolidat și să respecte pragurile stabilite în fiecare stat.

Pentru IMM-uri, măsura este binevenită și aduce beneficii directe. Majorarea plafonului le va permite mai multor firme să rămână în regim scutit, ceea ce înseamnă costuri administrative mai reduse, contabilitate mai simplă și o mai bună gestionare a lichidităților. Totodată, regimul tranzitoriu elimină riscul unor înregistrări forțate și oferă șansa unei reașezări financiare în condiții mai clare. În același timp însă, noua obligație de înregistrare imediată la depășirea plafonului obligă antreprenorii să fie mult mai atenți la monitorizarea cifrei de afaceri și la raportările financiare curente, pentru a evita penalitățile sau întârzierile.

În concluzie, dacă actul normativ va fi adoptat și publicat la termen, IMM-urile românești vor beneficia de o relaxare fiscală reală și de o adaptare mai bună la standardele europene. Totuși, procesul legislativ întârziat și lipsa unor clarificări ferme au creat în ultimele luni o stare de incertitudine, care afectează planificarea financiară și deciziile de investiții. Mediul antreprenorial are nevoie de un cadru stabil și previzibil, iar o comunicare rapidă și transparentă din partea autorităților devine esențială pentru ca această măsură să își atingă pe deplin scopul.

Linkuri utile:

https://mfinante.gov.ro/static/10/Mfp/transparenta/proiectOUG_L227_20082025.pdf

https://mfinante.gov.ro/static/10/Mfp/transparenta/NFproiectOUG_L227_20082025.pdf

https://www.avocatnet.ro/articol_69065/Proiect-repus-in-dezbatere-Din-septembrie-plafonul-de-scutire-de-TVA-cre%C8%99te-la-395000-lei-Regimul-de-scutire-deschis-pentru-mai-multe-firme.html

{kind=link}

{kind=link}